カードローンを利用するときの7つのポイント

利用限度額の枠内で、何度でも借入がくり返せるカードローンはとてもベンリなもの。

なかでも消費者金融のカードローンはカンタンに申し込みすることができますし、新たに銀行口座を開設する必要もないため、はじめての方でも利用しやすいサービスです。

とはいえ、申込みに際していろいろと不安になることもあるかと思います。

カードローンの利用が周りにバレる心配はないのか、クレジットカードや住宅ローンの申し込みには影響するのか、審査に落ちないためにはどうすればいいのかなど、悩みはつきませんよね。

ここでは、はじめての方にもわかりやすく、さらに2社目以降の借入を検討中の方にも役立つ情報を紹介していきます。

消費者金融で借入するときに気をつけるポイントを見ていきましょう。

大手消費者金融ならカードローン初心者でも安心

CMでよく見かけるような大手の会社なら、審査スピードが速くて各種サービスも充実していますし、申込み手続きもwebでスムーズに行うことができます。

その中でもはじめての方に特にオススメなのがプロミスです。

プロミスはSMBCグループに属しているため、ふだん消費者金融になじみのない方でも安心して利用できます。

プロミスへのオススメの申し込み方法は、24時間365日受付しているweb申し込みです。

申込み時に入力する契約方法は、来店不要で完結したいなら「web」を選びましょう。

必要事項の入力や書類提出の後、最短3分で審査結果の連絡がきます。

web完結を希望する場合は返済方法などの選択を行い、申込みから最短3分での借入が可能です!

また、見逃せないのが無利息サービスの存在です。

プロミスは、初回出金日の翌日より30日間の無利息期間を設けているのです。

web明細の利用&メールアドレスの登録というたった二つの条件を満たせばOKなので、とっても気軽に利用することができますよね。

利息0円で借りられる初月にできるだけ多く返しておけば、後々の返済がラクになりますよ。

周囲バレを防ぐ3つのポイント

一人暮らしならまだしも、家族と一緒にお住まいの方は特に心配な点も多いかと思います。

家族や職場の人に、カードローンの利用がバレないようにするためのポイントを3つ、ご紹介いたします!

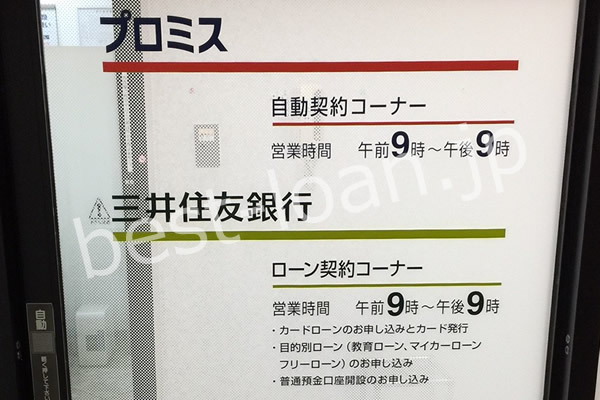

【1】目立たないところにある無人契約機を利用する

カードローン契約には、webや電話のほかに、無人契約機を利用する方法があります。

大手消費者金融であるプロミス、アコムなどは、自社の無人契約機を各地に設置しています。

無人契約機で契約すれば、書類やローンカードをその場で受け取ることができるため、自宅に届いた郵便物でカードローンの利用がバレてしまう、という可能性がなくなりますよね。

ただし、無人契約機は駐車場の脇など目立つ場所に設置されていることも多いため、利用する際には周囲の人に見られないように気をつけなければなりません。

「他人の目が気になる・・・」という方は雑居ビル内の無人契約機を利用しましょう。

雑居ビル内の無人契約機なら周囲に情報量がおおいため、あなたが他人の注目を浴びることありません。

【2】在籍確認はあらかじめ言い訳を

カードローンの審査で、ほとんどの場合避けられないのが職場への在籍確認。

申込み者がウソの勤務先を申告していないか確認するため、金融会社から勤め先に電話がかかってくるのがこの在籍確認です。

いずれの消費者金融も在籍確認の電話はスタッフ個人名で掛け、「カードローン審査の在籍確認のためにお電話しました」などというように具体的な要件を漏らすことは絶対にないのですが、それでも申込者側からしたら「在籍確認の電話で職場の同僚にキャッシングがバレるんじゃないか・・・」と心配になりますよね。

アルバイトやパートなどそもそも勤務先に自分宛ての電話がかかってくること自体が珍しいという方なら、職場に不自然に思われそうという不安もあるでしょう。

そのような場合のオススメの対処法は、「クレジットカードを申込んだので電話がかかってくるかもしれない」と職場の人にあらかじめ言い訳しておくことです。

在籍確認のあるクレジットカードは少なくありませんし、また何枚持っていようと怪しまれるものでもありませんので、心配することはありません。

「バレるかもしれない」とビクビクせずに、堂々としていればいいのです。

【3】明細書の郵送がない会社をチョイス

せっかく郵送物ナシで契約できても、カードローンの利用明細書が自宅に届いてしまっては台無しですよね。

送られてくる郵送物は外見には社名を明記せず、消費者金融だとわからないようになってはいますが、家族に開封されてしまったら確実にバレてしまいます。

そんな事態を避けるために、明細書の自宅送付は必ずストップしておきましょう。

ただし、消費者金融のなかには明細送付のストップに伴って振り込みキャッシングが利用できなくなるなどの条件が伴うケースがあります。

ご自身の利用に差し支えがないかどうか、きちんと確認してから会社・サービスを選ぶようにしましょう。

そして、カードローンの利用が家族にバレる原因として多いのが、明細書やローンカードをうっかり見られてしまうこと。

家族や配偶者との関係を崩さないためにも、消費者金融からの郵送物には注意したいものです。

知ってますか?カードレスタイプのカードローン

最後にもう一つ、カードローン利用がバレないようにするための方法を紹介します。

それはズバリ…カード発行不要のカードローンを選ぶこと!

先ほどオススメしたプロミスのweb完結契約なら、プロミス専用カードを発行せずにカードローンが利用できるのです。

借入・返済ともに振込のみの利用にはなりますが、すでにお持ちの銀行口座やキャッシュカードをそのまま使えるため、ローンカードを見られて借金がバレてしまう恐れはありません。

カードレスキャッシングならプロミスから自宅への郵送物も100%カット!

もしあとからローンカードが必要になったときには、無人契約機を使えば手数料なしでカード発行することができます。

2社目以降の借入をする際の注意点

多くの消費者金融が最大限度額とする500万円や800万円といった融資をアテにして申し込んだ人にとっては、「50万円」は拍子抜けしてしまう数字かもしれませんね。

利用枠を増やしたい場合、まず検討すべきは増額申請です。

現在の借入先を継続的に利用し、遅れずきちんと返済実績を積み上げていけば、増額申請することで利用額を増やしてもらえることがあります。

利用限度額が上がれば金利が下がる可能性も出てきますから、まさに一石二鳥ですね。

しかし、増額を実現させるには、ある程度の利用・返済実績を作らねばなりません。

今すぐお金が必要なのであれば、待っていられませんよね。

そんな方は、他社に新規申し込みするのもいいかもしれません。

他社に申し込みをする際、注意すべきなのは現在の借入状況についての申告です。

借入状況でサバを読むと信用情報を照会された時点ですぐにバレますし、偽ったことがわかると審査落ちの可能性が高まるため、必ず正直に入力してください。

また、消費者金融から新たに融資を受ける際には、現在の借入残高と合わせて年収の3分の1以下の金額しかお金を借りることができません。

これは、利用者の借りすぎを防ぐため、総量規制という決まりで定められているのです。

申込み前に、収入に対する借入の割合をチェックしておきましょう。

とはいえ、借入件数や借入額は増やさないことが一番です。

複数のカードローン会社から借入れた時点で多重債務となってしまいますから、今後の返済はこれまでよりも厳しいものになると考えられます。

やむを得ない事情の場合もありますが、よほどのことがない限りは安易な気持ちで借入を増やさないようにしましょう。

完済した借入先をその都度解約していけば、借りすぎを防ぐことができますよ。

消費者金融の借入があってもクレジットカードは作れる

クレジットカードを作るときには、申込み者の信用情報をもとに審査が行われます。

この時にチェックされる内容はカードローンの審査と同じで、申込み者の勤務先や勤続年数、安定収入の有無などに加え、借入・返済履歴なども調べられることになります。

かつて消費者金融から借入していても現在完済している場合、クレジットカード審査で不利になることはまずありません。

むしろ過去に利用していたカードローンの返済実績が曇りなきものであれば、それがあなたの信用力を保証する証拠となり審査にプラスに働くこともあります。

また、たとえ現在カードローンを返済中であっても、借入額が少なく、毎月きちんと返済しているのであれば、審査への影響はそこまで大きくないと考えられます。

ただし、借入総額や借入件数が多かったり、返済を滞納している場合、話は別です。

複数の金融機関からお金を借りている、身の丈に合わない借金を背負っている人は、自身の返済能力をきちんと把握せずに計画性のない生活を送っていると思われてしまいます。

もしあなたが現在カードローン2社以上から借入しているのであれば、残念ながらクレジットカード審査に通る可能性は低いでしょう。

加えて、返済の遅延はいかなる場合も厳禁です。

いま現在は延滞していなくても過去に遅れたことがある場合、その情報は信用情報機関で5年間保管され続けます。

主な金融事故と、その情報が信用情報期間で保管される期間の一覧がこちら。

| 金融事故 | 信用情報への保管期間 |

|---|---|

| 長期延滞 | 延滞解消後より1~5年間 |

| 債務整理 | 発生後より5~10年間 |

| 代位返済 | 発生後より5年間 |

| 強制解約 | 発生後より5年間 |

事故情報が残っている間は、クレジットカードや新規ローンの契約はまずできないので、消えるまで待ってから申し込んだ方が賢明です。

住宅ローンや自動車ローンの審査への影響は?

人生を左右するといっても過言ではない大きな買い物ですから、慎重になるのも当然だといえます。

かつて消費者金融からの借入があったとしても、現在完済している場合、いずれのローン審査にも影響する心配はまずありません。

しかし、今も借入している場合、住宅ローンの審査に通りづらくなる可能性があります。

住宅ローンの審査では、借入の事実そのものよりも、利用者の収入と返済額のバランスや延滞履歴の有無が重視されます。

住宅ローンとカードローンをあわせて考えたときの返済額が明らかに無理のある金額ならば、審査には通過できません。

ちゃんと返してもらえる見込みのない人に貸し付けることはできないからです。

自動車ローンの場合は、カードローンの利用履歴が審査で不利に働くことはまずないと考えていいでしょう。

ただし、自動車ローンの審査通過においても、過去に金融事故を起こしていないことは大前提となります。

また、現在すでに多額の借入がある方も要注意です。

審査でチェックされるのは「借入の事実があるかどうか」ではなく、あくまでも「返済能力を超えた借入をしていないか」という部分。

ドキッとした方は、ローンを組む前にまず、返済額を減らすことに専念した方がいいかもしれませんね…。

就職への影響にまつわるウソ・ホント

遊びに勉強に何かとお金のかかる学生時代、消費者金融の利用経験があるという学生も決して少なくありません。

しかし、就職活動をする段階になり、借金があることがにわかに不安になったという経験はありませんか?

「消費者金融を利用したことって、就活で不利になるのかも…!?」

周りにもなかなか相談しにくい悩みですよね。

消費者金融の利用履歴は、個人信用情報機関というところに登録されています。

ですが、就職の選考は応募者の適正と能力のみに基づいて行うことが定められているため、応募者のキャッシング履歴を選考材料として利用することは認められていないのです。

そもそも一般企業には他人の個人信用情報を照会するという権限がないので、学生時代にカードローンを利用していた(あるいは今もしている)ことが企業側にバレてしまうことはまずありません。

しかしながら、本来は本人しか見ることのできない信用情報を、何らかの手段を使って企業が照会している可能性は否めず、こればかりはどうしてもわかりません。

就活経験者の声などによると、金融関係、特に銀行への就職を考えている場合、消費者金融での借入履歴が影響してしまうかもしれないとのこと。

信用情報機関に加盟している企業に応募するのであれば、自分の信用情報が選考に使われる可能性があると思っていた方がいいかもしれません。

また、キャッシングの利用履歴のみならず、携帯電話料金の割賦やクレジットカードの支払い延滞履歴などもすべて、信用情報に記載されています。

返済遅延を起こさないよう、日頃から気をつけるようにしましょう。

しっかり返済計画を立てて利用しよう

無事に借入できてホッとするのもわかりますが、すぐに慣れてしまうのが借金のコワイところ。

気軽に借りられるぶん、借金をしているという自覚が薄れていってしまいがちなのです。

利用前にしっかり返済計画を立てること、そしてきちんとそれを守ることが重要です。

自分の返済能力を把握していれば、借りすぎを防ぐことができますし、スムーズな完済を目指すことができます。

ムリなく便利に消費者金融を活用するためには、計画的な利用を行うことが第一です!

オススメ!

実質年率

2.5%~18.0%

限度額

1万円~800万円

最少返済額

1,000円~

審査時間

最短3分

※お申込み時間や審査によりご希望に添えない場合があります

- こんな人に

オススメ! - 20代・30代の方におすすめ

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 800万円 ※2 |

| 最少返済額 | 1,000円~ |

| 審査時間 | 最短20分 ※1 |

- 来店不要

- お試し診断

- おまとめ借り換え

- 最短20分融資 ※1

- 土日祝も対応

- 口座開設不要

- 免許証で借りれる

- 審査が不安な方

- 在籍確認100%なし

- 21時までの手続完了で最短20分で借入OK ※1

- アコムは三菱UFJフィナンシャル・グループ

- 審査は大丈夫?お申込みの前にチェック

-

希望額が年収の1/3を超える方はNG他社での借入が複数ある方はNG18、19歳は申込み不可

※2 800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

※ご契約が50万円を超える場合、他社を含めたお借入総額が100万円を超える場合は収入証明書が必要。

※18,19歳の方は申込み不可

- こんな人に

オススメ! - 30代後半・40代・50代の方におすすめ

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 最少返済額 | 4,000円~ |

| 審査時間 | 10秒簡易審査 |

- 来店不要

- お試し診断

- おまとめ借り換え

- 即日融資が可能

- 土日祝も対応

- 口座開設不要

- 免許証で借りれる

- 審査が不安な方

- 10秒で簡易審査結果表示

- そのまま追加項目の入力だけで本申込もOK

- 原則24時間最短3分で振込融資が可能

- 審査は大丈夫?お申込みの前にチェック

-

希望額が年収の1/3を超える方はNG他社での借入が3件以上ある方はNG

※SMBCモビットは収入証明を提出していただく場合があります。