クレジットカードの「分割払い」と「リボ払い」は何が違う?

クレジットカードの支払い方法は非常に多彩ですが、「分割払い」と「リボ払い」は「複数回に分けて支払う」という点で同じような支払い方法だと思っている方もいるかもしれません。

しかし、リボ払いと分割払いは手数料だけでなく、仕組みそのものが異なります。

今回は、クレジットカードの「分割払い」と「リボ払い」の違いについてご紹介します。

「分割払い」と「リボ払い」の違い

クレジットカードにおける分割払いとリボ払いの大きな違いは、毎月の支払額を指定するか、買い物ごとの支払回数を指定するかです。

リボ払いの場合、毎月の支払額が自分であらかじめ設定した金額に固定されます。

利用残高がいくらであるかは関係ありません。

一方、分割払いの場合は、利用金額を何回払いにするかによって毎月の支払額が変わります。

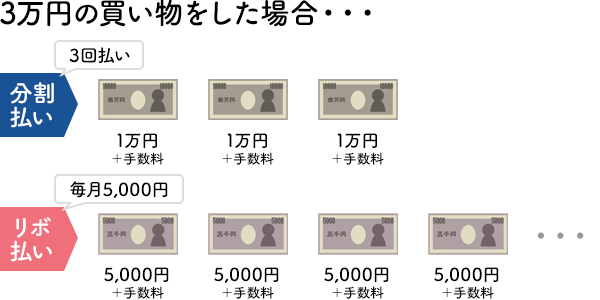

たとえば、10回払いを選択した場合、1万円の商品であれば月々1,000円+分割払手数料、3万円のものであれば月々3,000円+分割払手数料と、利用金額と支払回数によって月々の支払金額が変化します。

そのため、リボ払いと分割払いでは、返済期間も異なります。

分割払いは返済回数があらかじめ設定した回数に決まっており、たとえば10回払いであれば10ヶ月で返済することになります。

一方、リボ払いの場合、支払金額が一定のため、利用残高によって返済期間も変わります。

一般的には、利用金額が大きければ大きいほど、支払期間は長くなるでしょう。

「分割払い」と「リボ払い」を比較してみよう

クレジットカードで買い物をする際、分割払いとリボ払いではどちらがお得なのでしょうか。

支払額と手数料の観点から比較してみましょう。

毎月の支払額で比較

支払額で比較したとき、リボ払いは支払額が利用残高に関係なく一定であることがメリットです。

毎月の支出が常に一定になるため、支払いの管理がしやすくなります。

クレジットカード会社から請求書が送られてきたときに、想定よりも支払額が高額でびっくりするといったことはありません。

分割払いの場合は、少ない回数で支払いを完了させようとすると月々の支払額が大きくなるため、無理のない範囲で支払回数を設定することが必要です。

そのかわり、少ない回数で完済することができれば分割払手数料を含めた総支払金額はリボ払いの場合よりも少なくすむケースが多いでしょう。

手数料で比較

クレジットカードを利用すると、リボ払いでも分割払いでも手数料が掛かります。

ただし、分割払いの分割払手数料に関しては、2回払いまでであれば必要のないケースが多いでしょう。

注意しておきたいことは、リボ払いの手数料が、支払額に関係なく固定であるのに対し、分割払手数料の実質年率は、「○~○%」といった形で幅を持たせていることが多い点です。

支払回数が少ない場合は、分割払手数料は安くなります。

そのため、短期で支払い完了できる場合は分割払いを選択した方がお得になるでしょう。

また、分割払いとリボ払いはどちらの手数料の実質年率が低いかという点については、クレジットカード会社によって異なりますが、一般的には分割払いの方が、実質年率が低い傾向にあるようです。

具体的な実質年率はホームページなどを見て確認しましょう。

結局、クレジットカードの支払いはどちらがお得?

一般的にはリボ払いに比べると、分割払いの方がお得になるケースが多いです。

これは、分割払いの方が、実質年率が低い傾向にあるためです。

さらに、分割する回数などにもよるものの、総支払金額も分割払いの方が少なく済む場合が多くなります。

なお、リボ払いの場合、返済中に余裕ができたときは繰り上げ返済を行なうことが可能です。

ボーナスなどの臨時収入が入ったときには積極的に繰り上げ返済をすることで、利息負担を軽減することが可能になるため、ぜひ検討しましょう。

場合によっては、分割払いよりもリボ払いで繰り上げ返済を活用するほうが返済総額を抑えられる可能性もあります。

なお分割払いの場合、一部を繰り上げ返済することはできず、一括返済のみ受け付けしているクレジットカード会社が多いようです。

手続き方法など詳細は、各クレジットカード会社へ問い合わせしてみましょう。

まとめ

クレジットカードを利用する際は、分割払いの方がお得になりやすいといえます。

しかし、高額の買い物をする場合などは、長期で分割払いするよりも、繰り上げ返済を活用しながらリボ払いで返済していくほうが有利になるケースも考えられます。

それぞれに異なる特色があるため、お金の余裕や利用金額を考慮して、リボ払いと分割払いを上手に使い分けることが大切です。