残高スライドリボルビング方式とは

銀行や消費者金融のカードローンを利用する際には、まず商品概要説明書を読みましょう。

そこには、申込条件や必要書類、金利や限度額など、お金を借りる際に必要な情報が詰まっています。

しかし、最も重要な項目でありながら、あまり見られていないのが「返済方式」。

よく商品概要説明書では残高スライドリボルビング返済という文字を見かけますが、今回はこれについて徹底的に解説していきます。

残高スライドリボルビング方式を理解しよう

大手カードローンは、そのほとんどが「残高スライドリボルビング返済」となっています。

まずは、各カードローンがどのような返済方式を採用しているのか確認してみましょう。

| カードローン | 返済方式 |

|---|---|

| アコム | 元利定率リボルビング方式 |

| プロミス | 残高スライド元利定額返済方式 |

| SMBCモビット | 借入後残高スライド元利定額返済方式 |

| レイクALSA | 残高スライド元利定額返済方式 |

| 三菱UFJ銀行カードローン | 残高スライドリボルビング方式 |

上記のようにほとんどのカードローンで、残高スライドリボルビング方式が採用されています。

しかし、よく見ると「元利定率」や「元利定額」など、微妙に異なるのが分かります。

そこでここでは、それぞれの単語を分解して意味を分かりやすく説明していきます。

「リボルビング払い」とは

まず「リボルビング払い」ですが、これはカードローンだけでなくクレジットカードのショッピングでも「リボ払い」として定着している分割払いの一種です。

通常の分割払いとリボ払いには、以下のような違いがあります。

| 通常の分割払い | 利用額に応じて毎月の返済額が変わるが返済回数は変わらない |

|---|---|

| リボ払い | 利用額にかかわらず毎月の返済額は一定で返済回数が変わる |

リボ払いのメリットとしては、毎月の返済額が基本的に一定であること、繰り上げ返済ができることがあります。

一方、デメリットとしては返済期間が分割払いよりも長引く、安易に使用されやすいなどがあります。

「元利」と「元金」の違い

次に、「元利」と「元金」の違いについて。

例えば、毎月の返済額を1万円と仮定すると、元利方式と元金方式では以下のような違いがあります。

| 元利 | 毎月の返済額に利息を含む(実際の返済額は1万円) |

|---|---|

| 元金 | 毎月の返済額に支払い利息を含まない(実際の返済額は1万円+利息) |

利用者としては、毎月の返済額がピッタリな元利の方が管理がしやすいのですが、元金の方が返済はより早くなります。

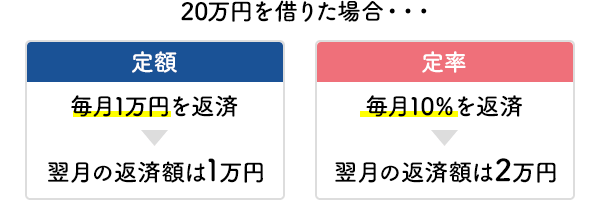

「定額」と「定率」の違い

さらに、「定額」と「定率」の違いです。

消費者金融の中ではアコムのみが「定率」、その他は「定額」を採用しています。

| 定額 | 毎月の返済額を金額で指定(1万円、2万円など) |

|---|---|

| 定率 | 毎月の返済額を割合で指定(利用残高の10%、20%など) |

利用者としては、定額の方が分かりやすいですね。

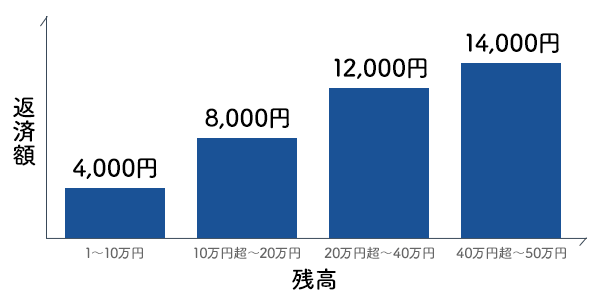

「残高スライド」とは

そして「残高スライド」ですが、これは毎月の返済額が利用金額の残高に応じて変わっていく仕組みです。

レイクALSAの例で見ていきましょう。

レイクALSAの残高スライドリボルビング方式(返済例)

| 利用残高 | 最低返済額 |

|---|---|

| 1~10万円 | 4,000円 |

| 10万円超~20万円 | 8,000円 |

| 20万円超~40万円 | 12,000円 |

| 40万円超~50万円 | 1万4,000円 |

上記のように、利用残高が多いと毎月の返済額も多く、返済が進んで利用残高が少なくなるほど毎月の返済最低金額も少なくなります。

「元利」「元金」「定額」「定率」を組み合わせていくと、残高スライドリボルビング方式も4種類できます。

残高スライド元利定額リボルビング方式

レイクALSAを含め、多くの消費者ローンで採用されている返済方式です。

「元利定額方式」ですので返済額に利息を含み、毎月の返済額は金額で指定されます。

そこに利用残高に応じて毎月の最低返済額が変動する仕組みを入れていきます。

元利定額リボ払いは利用者にとっては最も分かりやすい返済方式ですが、元金金額は同じでも支払う利息額は大きくなってくる特徴があります。

残高スライド元金定額リボルビング方式

残高スライド元利定額リボルビング方式とは、毎月の返済額に利息を含まない点が異なるだけです。

元金定額方式は、残高スライド元利定額リボルビング方式と比べると元金の減りが早いので、結果的に返済合計額も少なくなります。

残高スライド元金定率リボルビング方式

残高スライド元利定額リボルビング方式とは、毎月の返済額を割合で指定しているところが異なります。

残高スライド元利定率リボルビング方式

アコムで採用されている方式です。

元利定率方式は、残高スライド元利定額リボルビング方式とは最もかけ離れており、毎月の支払額に利息を含まない点、毎月の返済額を割合でしているところが異なります。

返済方式、どのような返済計画になるのか

では、実際にどのような返済計画になるのか見ていきましょう。

利用ケースが多い、

残金スライド元利定額リボルビング方式

残金スライド元利定率リボルビング方式

で比較します。

条件を以下のように設定します。

・借入額:50万円

・金利:年15%

・返済額(定額)

残高50万円以上→5万円

残高40万円以上50万円未満→3万円

・返済額(定率)

残高50万円以上→10%

残高40万円以上50万円未満→7.5%

| 残高スライド元利定額リボルビング | 残高スライド元利定率リボルビング | |

|---|---|---|

| 1回目返済後 | 456,160円 | 456,160円 |

| 2回目返済後 | 431,780円 | 427,570円 |

詳細な計算方法は割愛しましたが、「残高スライド元利定率リボルビング方式」の方が「残高スライド元利定額リボルビング方式」よりも借入額の減りが早いです。

ただしその分、毎月の返済は大きくなります。

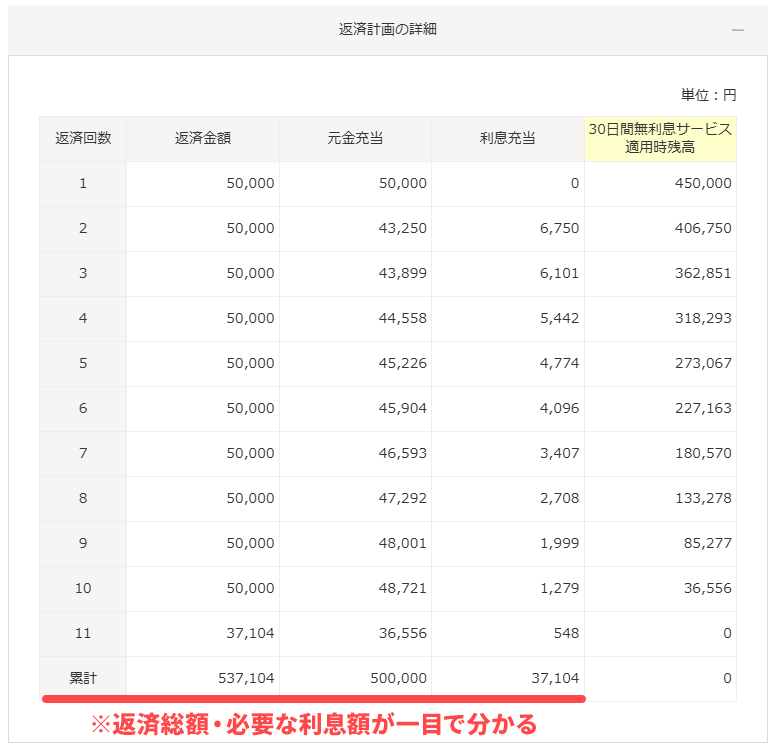

返済シミュレーションを利用しよう

プロミスの公式サイトにある「返済期間シミュレーション」を使い、以下のような条件でシミュレーションを実行してみました。

・借入希望額:50万円

・毎月の返済額:5万円

・金利:年18.0%

すると、以下のような結果となりました。

プロミスの返済期間シミュレーション

返済回数、支払う利息などが一目で分かるので、返済プランが立てやすくなりますね。

繰り上げ返済を活用しよう

カードローンの返済でぜひ活用してほしいのが「繰上返済」です。

あらかじめ決められた返済(約定返済)以外に、お金があるときにいつでも好きな金額を返済できるシステムです。

繰り上げ返済で返済されたお金は、基本的に元金の返済にあてられます。

元金が減れば発生する利息も減りますので、結果的に支払い総額の減少、返済期間の繰り上げにもつながるのです。

ただし、繰上返済をして約定返済を忘れると遅延損害金が発生するので注意しましょう。

残高スライドリボルビング方式は、無理なく返済できますが返済総額が増えてしまいます。

カードローンの利用は必要な金額だけにして、繰上返済を上手に使って早く返済するようにしましょう。

オススメ!

実質年率

2.5%~18.0%

限度額

1万円~800万円

最少返済額

1,000円~

審査時間

最短3分

※お申込み時間や審査によりご希望に添えない場合があります

- こんな人に

オススメ! - 20代・30代の方におすすめ

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 800万円 ※2 |

| 最少返済額 | 1,000円~ |

| 審査時間 | 最短20分 ※1 |

- 来店不要

- お試し診断

- おまとめ借り換え

- 最短20分融資 ※1

- 土日祝も対応

- 口座開設不要

- 免許証で借りれる

- 審査が不安な方

- 在籍確認100%なし

- 21時までの手続完了で最短20分で借入OK ※1

- アコムは三菱UFJフィナンシャル・グループ

- 審査は大丈夫?お申込みの前にチェック

-

希望額が年収の1/3を超える方はNG他社での借入が複数ある方はNG18、19歳は申込み不可

※2 800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

※ご契約が50万円を超える場合、他社を含めたお借入総額が100万円を超える場合は収入証明書が必要。

※18,19歳の方は申込み不可