無人契約機での手続きはどんなことをするの?

無人契約機を活用した大まかな契約の流れから説明すると下記のようになります。

申込方法と契約方法は似ているようで実は少し異なります。

ご存知な方も多いかも知れませんが、カードローンは審査通過しなければ利用することはできません。

審査にクリアしてはじめて契約が成立となるのです。

つまり、最初まず審査に申し込むことで手続きを始めることになるのです。

もちろん、審査には無人契約機からも申込可能ですが、審査時間は混み具合や審査状況によって変動するため、待ち時間がどれぐらいなのか予測できません。

おすすめは事前にインターネット申し込みをして仮審査の回答を受け取ってから無人契約機に向かうことです。

ネット申込は24時間受付しているので隙間時間にいつでも申込ができます。

メール・電話で審査回答を受け取って、問題なければお近くの無人契約機に立ち寄ります。

ネット申込後に近くの無人契約機を検索

しかし、カードローンとは言え借金になるので、偶然、無人契約機に入るところを知人に見られてしまうのも恥ずかしいという方もいるでしょう。

ここでは周囲にばれないようにする3つの対処法を紹介しておきます。

- 長い営業時間を生かして暗くなるのを待つ

- 店鋪型ではないビル内の契約機を活用

- 銀行カードローンの契約機を利用

ビル内にある契約機と言っても2階以上の店舗のことを指します。

街中・駅前のビルにも貸金業者の看板が付いているのを見かけたことがあるかもしれませんが、入り口は同じであってもビルには他の会社やお店が入っているところも多くあります。

つまり、後日、「この前、消費者金融の店舗に入っていったね。」と言われても「あー、3階の○○に用事があったから」など何とでも言うことができます。

もう一つは、銀行が設置している契約機を活用する方法です。

SMBCコンシューマーファイナンスのプロミスなら、同じSMBCグループの三井住友銀行が全国に設置するローン契約機でプロミスの契約をすることができます。

三井住友銀行はメガバンクとして信頼性も高いので恥ずかしがることはありません。

無人契約機では書類提出と本審査

本来であれば、無人契約機内に設置されている申込書に必要事項を記載したり、個人情報(名前・生年月日・勤務先情報など)をタッチパネルでポチポチと入力していくことになります。

しかし、先にインターネット申込を済ませておけば申込に必要な個人情報は既に貸金業者に送信されているので細かい入力作業を省くことができます。

これにより順調に手続きが進めば無人契約機では30分程度でカード発行まで行えます。

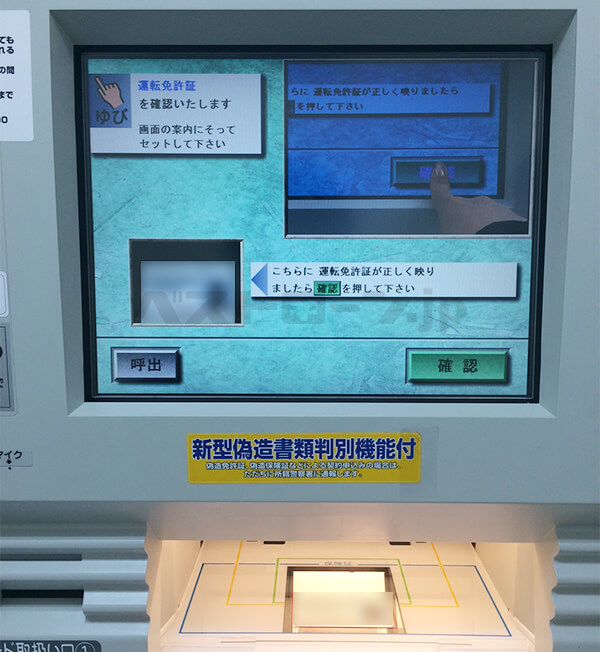

無人契約機では本人確認が済むと早速、必要書類の読み込ませて書類を提出していきます。

提出書類といっても本人確認書類と収入証明書類ぐらいであり、消費者金融では50万円を越える契約(または他社との借入総額100万円超え)でなければ基本的に本人確認書類だけで契約できます。

運転免許証やパスポートがあれば身分証明書として使えます。

スキャン中に画像のブレや画質のボヤけが出ないようにだけ注意して読み込ませれば何も問題ありません。

本審査で信用力を審査される

大きなポイントは勤務先の職場への在籍確認の電話連絡と言えるでしょう。

申込者ご本人は無人契約機に出ていますが、職場で「○○は外出しております」など、所属していることが分かれば問題ありません。

※審査担当者の個人名で連絡

オペレーターの質問には素直に答える

無人契約機はスタッフ不在ですが、スピーカーとマイク(内線電話など)を使って担当オペレーターと話をする場面もあり、仕事内容に関することやカードローンの利用目的、注意点などの確認をされることがあります。

本人の干支や携帯番号などで通話の都度、本人確認をする業者もありますが、自分のことなのでそんなに身構える必要はありません。

また、契約機には内蔵カメラが設置されていることから無人契約機室内での行動は全て見られているので怪しい動きをしているとオペレーターからの印象が悪くなります。

とはいえ、聞かれたことには落ち着いて答え、室内でも怪しい動きなどしなけばマイナス評価にはならないと考えられます。

契約同意でカード発行&キャッシング

希望借入額が通った、また希望していた金額よりも低い金額になったなど審査によって条件は変わっているかもしれません。

双方が同意することで契約が成り立ちますので契約金額・適用金利など、直接キャッシングに関わるポイントは必ずチェックしておきましょう。

契約内容に同意すればその場でローンカードが発行され、カード受取を済ませればキャッシングができるようになります。

ただ、無人契約機ではキャッシングはできませんので、借入を行うときは隣接するATMや近くにあるコンビニATMなどの提携ATMを利用しましょう。