無人契約機なら職場への電話はかかってきませんか?

結論からお伝えしておくとどの契約方法であれ、原則、勤務先への在籍確認は避けることはできないと考えておきましょう。

そもそもローン審査で重視されるのは申込者の返済能力です。

他社からの借入が少ない(=借金が少ない)ことは大前提として、貸付業者としては高収入であること以上に「安定した収入」であることを重要視しています。

所得額などの金額面については収入証明書類で確認できるので、在籍確認については申込者の収入が安定しているか収入かの確認を目的に行っているのです。

例えば、安定した収入のある自営業者もカードローンを利用することができますが、実質的な所得は自分で稼いで自分に払っているようなものです。

高額な所得があるときもあるかもですが、翌月は少なくなるといった可能性もあります。

在籍確認も申込者の自宅や事務所となるので連絡先があるという確認レベルです。

しかし、一般的にどこかの勤務先に所属していると給与は安定して支払われることが多いです。

時折、フルコミッション(完全歩合制)などの会社もありますが、不安定と考えられる所得では審査も慎重に行われることは間違いありません。

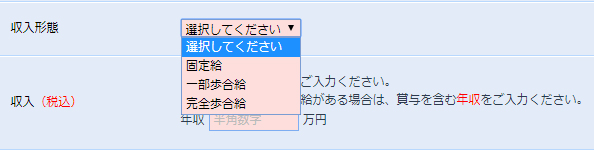

事実、大手消費者金融でもあるアコムの申し込みフォームにも収入形態の枠があります。

※アコム申し込み入力フォームより

プロミス・SMBCモビットといった大手では申し込み項目にはありませんが、業界トップクラスの規模を誇るアコムが「収入形態」を気にしているあたりからも、安定所得であるかどうかは重要なポイントと言えるでしょう。

無人契約機で回避できるのは郵送物のみ

しかし、誰にも会わずにカードローン契約できる無人契約機でさえも、在籍確認は原則行われることになります。

それほどカードローンを利用する上で安定した収入があることは大前提にあるのだと考えられます。

在籍確認ではバレる確率は低いので安心

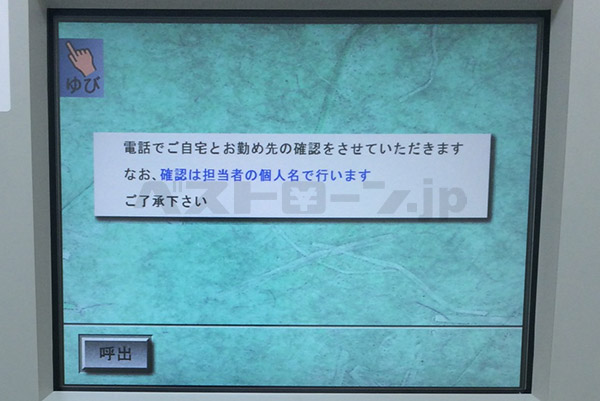

在籍確認は「(金融機関名)の○○ですが、~」のような電話のかけかたはしておらず、原則、審査担当者の個人名での連絡となります。

外出しているときなどでも申込者本人が在籍確認の電話にでる必要はなく、「○○は外出中です」などの回答を金融機関で確認できれば問題ありません。

逆に自分が在籍確認の電話口として対応してしまったケースには、「生年月日・住所」などの確認されたという体験談もあります。

少数スタッフの会社などでは、周囲の視線からも応えることができない可能性もあるのです。

そのためにも自分が電話口に出た場合には「ただいま席を外しております」と他人になりきるといった対策も準備しておくとよいでしょう。

アコムの無人契約機で体験した在籍確認のタイミング

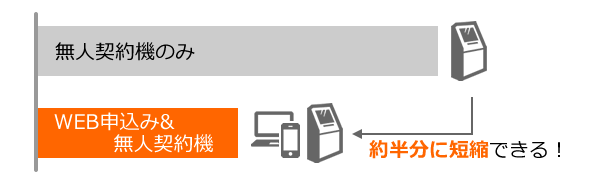

まずカードローンへの申込方法としては24時間365日受付しているインターネット申し込みから手続きを始める流れがオススメです。

インターネット申し込みを事前に済ませておくことで事前に審査回答(仮審査)を知ることが出来ますし、契約機内での手続き時間も短縮することができる点が魅力です。

インターネット申し込みを済ませておけば、無人契約機内では必要書類などの提出が主な手続きとなります。

実際にカードローン審査では個人の自己申告した情報だけで審査を行うのではなく、本人確認書類や収入証明書類を提出することで情報の信憑性を確かめられることになります。

アコムの在籍確認はこの無人契約機での手続き段階で行われることになります。

つまり、アコムでは無人契約機での契約手続きであれば、在籍確認は自分が勤務先にいないタイミングで行われる可能性が高いということになります。

電話連絡なしにするには事前相談がポイント

特に銀行系のカードローンでは審査は保証会社も含めて、シッカリと審査されることになるので臨機応変な対応というのは期待できません。

ただ、大手消費者金融では、その豊富な貸付ノウハウから申込者の状況などに合わせた対応にも協力的なところがあります。

原則は電話で行われる在籍確認ですが、例えばアコムでは在籍していることが分かる提出書類で、電話連絡の代替としてもらえる可能性があります。

会社名の含まれる給与明細や健康保険証(社会保険証)、社員証などがそれに当てはまります。

もし、在籍確認に対してなにか意見したい場合、カードローン申込後に金融機関にその旨を伝えて対応に協力してもらえるか聞いてみましょう。

もちろん、申込者の今までの信用取引などの属性に問題ないことが大前提としてあります。

過去に起こした金融事故(異動情報)の履歴が信用情報機関に残っているようでは、まずカードローンの審査基準を通過するのは困難だと言えるでしょう。