カードローン審査の注意点

カードローンは、一度契約すれば限度額の範囲内(キャッシング枠)で何度でも自由にお金を借りることができるようになります。

そのため、最初にカードローン申込した際には、限度額設定もふくめて金融機関では慎重に審査を進められることになります。

ここではカードローンの審査について説明していきましょう。

審査基準は明確に公表されていない

また、気になる審査内容に関しては、どの会社も一切の公表をしておらず、完全なるブラックボックスとなっています。

つまり、申込者は審査結果しか伝えられないため「一体どこで判断されているのか・・・」を知る術がありません。

審査に落ちてしまった理由が分かれば、次の審査に向けての対策を立てることができますが、残念ながら審査の詳細については金融機関の審査担当者でもない限り知ることができない仕組みになっています。

個人信用情報で過去取引が丸裸

例えば、今は仕事をキチンとしていても、他社借入件数が多い人、去年に自己破産した人、過去に滞納・延滞などを繰り返していた人の信用力は、決して高いとは言いがたいですよね?

そのため金融機関の審査では、さらに信用力の裏づけを取るために信用情報機関への情報照会が必ず行われることになります。

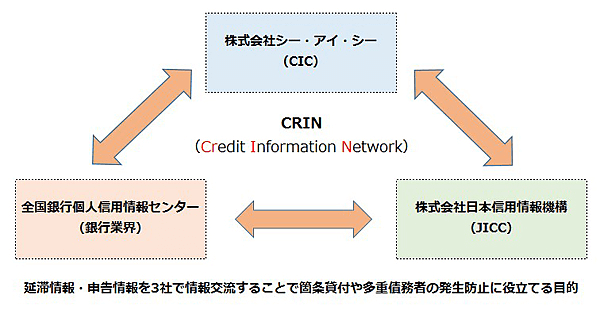

信用情報機関とは

現在、日本には日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センターの三つの信用情報期間があり、個人における信用取引の履歴を管理している。

正規の金融機関は、いずれかの信用情報機関の会員となっており、申込者の個人情報や利用実績などを登録していきます。

利用実績の中には返済状況も含まれるため、毎月、キチンと支払い・返済がされているのかを知ることができます。

信用情報機関の間でも保有情報を共有化されていますが、全銀協についてはJICCとCICへの情報共有がされていません。

ただ、カードローン会社の多くがJICCまたはCICに加盟しており、JICCとCICについてはFINEという交流ネットワークで情報共有されています。

借入件数が何社あるか、いくらの借入総額があるかも含めて、金融機関同士で共有されているのです。

過去に返済滞納などを続けた事実があると、金融事故として一定期間は情報が保持されることになり、その間の新たな信用取引・ローンの契約が困難になります。

一定期間は保持されるということは、虚偽の情報や事実を隠して申し込みしても信用情報機関への情報照会の段階で、金融機関には事実がバレてしまうため、嘘は通じないと言うことです。

カードローンの審査では、年収などの収入・返済能力に加え、申込者の信用力も大きなポイントとなることを忘れてはいけません。

スコアリング・システムによる信用力の数字化

この採点基準に関しては、審査内容となるので金融機関によって異なります。

カードローンやクレジットカードの信用取引における審査ポイントは「3つのC」とも呼ばれますが、人格(character)・能力(capacity)・担保(collateral)の三つの頭文字のCを意味しています。

過去の信用取引も含めて、信頼される返済能力を持ち合わせていると判断されるかが重要なポイントとなるでしょう。

カードローン審査で避けられない電話連絡

安定した所得を見込めることを確認するためであり、会社員(正社員)や契約社員・派遣社員、アルバイト・パートなどの雇用形態を問わず行われるものです。

雇用形態や年収は、その人の属性を定める一つの基準に過ぎませんが、カードローンの契約額によっては給与明細などの収入証明書類の提出不要で本人確認書類だけで手続きできることもあり、職場確認は重視される審査だと考えられます。

その際には勤続年数も重要なポイントと言えるでしょう。

ただ、在籍確認の電話連絡は、あたかも「カードローンの審査でご連絡しました」というものではありません。

審査担当者の個人名でしか会社には連絡されませんし、書類での確認を認めてもらえたり、銀行カードローンでは銀行名でかけてくれるなど、柔軟に対応してくれる金融機関が多くなっています。

申し込みは一社に絞って行うことがポイント

短期間での複数社への申し込みは、「他社も貸していない?」などのネガティブ情報とも捉われることもあるので気をつけなければならないのです。

もし、既に何社にも申し込みしてしまって審査通過できないということであれば、最後の申し込みから半年以上の月日が経ってから申し込みされてみると良いでしょう。

申し込みから最短20分で終わる審査時間

あくまで最短の時間ですが、プロミスやアコムでは申し込みから借入まで最短20分で借りられるようになっています。

ただ審査にかかる時間は、明確には読めないところがり、審査状況や混み具合などの影響も受けることになる点には注意しておかなくてはなりません。

「審査対応時間が21時までだから20時に申し込みしても大丈夫か!」というような勝手な推測では状況によっては翌営業日の審査回答となってしまうこともあります。

そのため、カードローンでお金を借りたいと思った段階でインターネット申し込みを先に済ませておくことをおすすめします。

なかでもプロミスは最短3分の審査回答をしてくれるスピード融資に強いカードローンなので、ぜひ参考にしてみてください。

オススメ!

実質年率

2.5%~18.0%

限度額

1万円~800万円

最少返済額

1,000円~

審査時間

最短3分

※お申込み時間や審査によりご希望に添えない場合があります

- こんな人に

オススメ! - 20代・30代の方におすすめ

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 800万円 ※2 |

| 最少返済額 | 1,000円~ |

| 審査時間 | 最短20分 ※1 |

- 来店不要

- お試し診断

- おまとめ借り換え

- 最短20分融資 ※1

- 土日祝も対応

- 口座開設不要

- 免許証で借りれる

- 審査が不安な方

- 在籍確認100%なし

- 21時までの手続完了で最短20分で借入OK ※1

- アコムは三菱UFJフィナンシャル・グループ

- 審査は大丈夫?お申込みの前にチェック

-

希望額が年収の1/3を超える方はNG他社での借入が複数ある方はNG18、19歳は申込み不可

※2 800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

※ご契約が50万円を超える場合、他社を含めたお借入総額が100万円を超える場合は収入証明書が必要。

※18,19歳の方は申込み不可